Eskalující konflikt mezi USA a Íránem dominuje v titulcích všech světových medií. Kromě hrozby odvetných útoků obou zúčastněných stran se může jednat o mnohem závažnější problém.

Pojďme si shrnout co se vlastně stalo

Americká armáda na příkaz prezidenta spojených států D. Trumpa provedla útok prostřednictvím dronu na letiště v Bagdádu. Při tomto útoku byl usmrcen vysoce postavený velitel íránských elitních jednotek Kásem Solejmání a zástupce velitele milic PMF Mahdí Muhandis. Dle vyjádření ministerstva obrany spojených států bylo hlavním cílem zamezit Íránu v přípravě a realizaci útoků na vojáky a vysoce postavené diplomaty v Iráku a dalších regionech.

Odpověď Íránu na sebe nenechala dlouho čekat

Írán po smrti obou mužů varoval před odvetnými operacemi. V návaznosti na to Írán zahájil odvetný útok na U.S. vojenské síly. Cílem útoku byla letecká základna Ajn al-Asad. Prezident spojených států Donald J. Trump ve svém vyjádření uvedl, že zasaženy jsou dvě vojenské základny v Iráku. Přesný počet obětí je dle vyjádření Amerického prezidenta 0 a škody nejsou rozsáhlé. Armáda U.S. působící na této základně údajně o útoku věděla předem díky systému včasného varování. Během odvetné operace ze strany Íránu spadl krátce po startu Ukrajinský Boeing 737-800.Všech 176 pasažérů včetně posádky zahynulo. Takto alespoň hovořila prvotní informace.Později se ukázalo, že letadlo nespadlo samovolně díky technické závadě, ale bylo sestřeleno omylem raketou systému íránské protivzdušné obrany. Boeing byl zasažen stejnou noc, kdy na Americkou základnu dopadly Íranské rakety.

Světová ekonomika v ohrožení

Írán je velkým hráčem na trhu s ropou a má schopnost dělat věci, které by mohly způsobit prudký nárůst cen ropy. „Pět z posledních šesti ekonomických recesí předcházel prudký nárůst cen ropy.” řekl v úterý ekonom Credit Suisse James Sweeney. Vyhlídka na velký vojenský konflikt nevyvolává důvěru a pozitivitu na světových trzích.“Nejistota, kterou by krize mohla vyvolat, by mohla být významná.” přiznal hlavní ekonom Wells Fargo Jay Bryson. Nejistota způsobuje, že se investoři zdržují nákupu akcií a někdy dokonce akcie prodávají a přesouvají své peníze do bezpečnějších aktiv. To se přesně stalo ihned po tom, co vyšla zpráva o smrti Solejmáního. Cena Zlata rostla na hodnotu 1610,90 USD / za trojskou unci. Toto je nejvyšší hodnota od března 2013.

Neroste pouze zlato

V návaznosti na tento konflikt zdražuje i ropa. Cena ropy Brent rostla ve čtvrtek po útoku o 1,4% na 69,21 USD / barel. Začátkem dalšího týdne díky eskalaci problému na Blízkém východě cena stoupla až nad hranici 70 USD / barel.

Rostoucí cena ropy je časovanou bombou pro ekonomiku

Vyšší ceny ropy mají vliv na spotřebitelské výdaje na energii. Ty jsou v současné době na historickém minimu. To představuje jen 2,3% výdajů na osobní spotřebu, což je pokles z přibližně 6% na počátku 80. let. Spotřebitelské výdaje a sentiment výrazně přispívají k růstu ekonomiky. Ovšem pokud roste cena ropy, tak s ní roste i cena energií, plynu, letenek a mnoha dalších věcí.Prostředky, které by navíc lidé utratili jinde se sčítají a to ekonomice to chybí. Vyšší ceny energie se mohou promítnout v rozhodnutí úrokových sazeb FEDu.Ceny energie totiž přispívají k inflaci. „Síťové narušení bude mít pravděpodobně nepříznivý dopad na růst HDP, protože tah na spotřební výdaje mírně převyšuje podporu na capex,“ řekl Goldman. Hugh Johnson, zakladatel a hlavní investiční ředitel společnosti Hugh Johnson Advisors, řekl, že ekonomika jednoduše nedokáže zvládnout ropu ve výši 100 USD za barel. „Způsobilo by to recesi,“ řekl Johnson. „Bylo by to tvrdé přistání, ne měkké přistání.“ Johnson řekl, že pokud jde o ceny ropy, měli bychom se poučit z historie. „Podívejte se zpět do roku 1990, kdy jsme viděli zvýšení ceny ropy o 18 až 35 dolarů, když Irák napadl Kuvajt.“ To vedlo k recesi v srpnu 1990 až březnu 1991.“

Závislost USA na ropě

8. ledna 2020 oznámil prezident spojených států D. Trump nové sankce vůči Íránu. Při prohlášení zmínil, že “spojené státy jsou energeticky nezávislé”. USA je jeden z největších producentů ropy na světě. V roce 2019 dokonce vývoz ropy převyšoval dovoz. Spojené státy však stále závisí na cizí ropě a američtí spotřebitelé jsou tak i nadále zranitelní vůči zvyšování cen, ke kterému může dojít v důsledku nepřátelství na Blízkém východě nebo narušení dodávek. Většina americké ropy pochází ze států: Severní Dakota, Texas, Aljaška, Oklahoma, Nové Mexiko. „Někdy je mnohem levnější přepravit náklad z Rotterdamu na východní pobřeží než tlačit z Texasu,“ říká Dicker. „Může být nesmírně levnější odebírat ropu ze Středního východu než z našich vrtů v západním Texasu.“ Je také nákladově efektivnější přepravit nějakou americkou ropu na zahraniční trhy, než ji prodávat na domácím trhu. USA spotřebovávají přibližně stejné množství ropy, jaké vyprodukují. Ovšem stále dováží asi 4 miliony barelů ropy denně, což je asi 20% celkové spotřeby. Americký dovoz ropy představuje méně než polovinu toho, co byl na vrcholu v roce 2005, což USA činí méně závislou na zahraniční ropě. Nabídka ropy a ceny jinde však stále přímo ovlivňují americké spotřebitele.

Reakce na trhů na globální problémy

Eskalující globální konflikty a tím pádem i hrozba války vrhá na svět spoustu ekonomické nejistoty, což způsobuje pokles akciových trhů.

Pokud se podíváme zpět do historie na různé události pak víme, že v době kdy je zveřejněna prvotní zpráva o tom, že se něco děje, tak investoři hledají bezpečný přístav pro své investice. Dochází tedy k přesunutí jejich kapitálu do bezpečnějších aktiv. Jedním takovým aktivem je např. zlato, jehož cena vždy na podobné události reaguje růstem. Brzy se však vrátí ke své původní úrovni, zejména pokud jsou hrozby malé a problém se povede vyřešit diplomaticky. Pokud dojde k vojenské akci, cena zlata obvykle zmírní poté, co bude zřejmé, že konflikt nebude trvat dlouhou dobu (například americká invaze do Iráku v roce 2003) nebo jakmile válka skončí – jako tomu bylo po skončení války v zálivu v roce 1991.

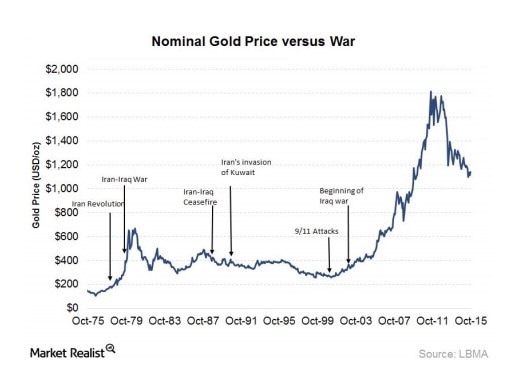

Zlato má růstový potenciál v době hospodářské nebo politické nejistoty. Je velmi pravděpodobné, že cena zlata bude reagovat na eskalující globální konflikty, které mohou vyústit v občanské nepokoje nebo válku. Market Realist zveřejnil pěkný graf ukazující reakci ceny zlata na průběh různých válek.

Graf ukazuje, že ceny zlata vzrostly o 23% v roce 1977, o 37% v roce 1978 během revoluce a o 126% v roce 1979.

Ropa po útoku na Saudi Aramco

Zde máme krásný příklad reakce trhů na globální problémy. V září roku 2019 vypukl v největší saúdskoarabské státní ropné společnosti požár. Příčinou požáru byl útok prostřednictvím raket vypálených z dronu. Útok na Saudi Aramco ve státě Abqaiq a Khurais snížil produkci o 5,7 milionu barelů denně. Dva zdroje informované o provozech společnosti Aramco uvedly, že úplný návrat k normální produkci „může trvat měsíce“. – Uvedla agentura Reuters.

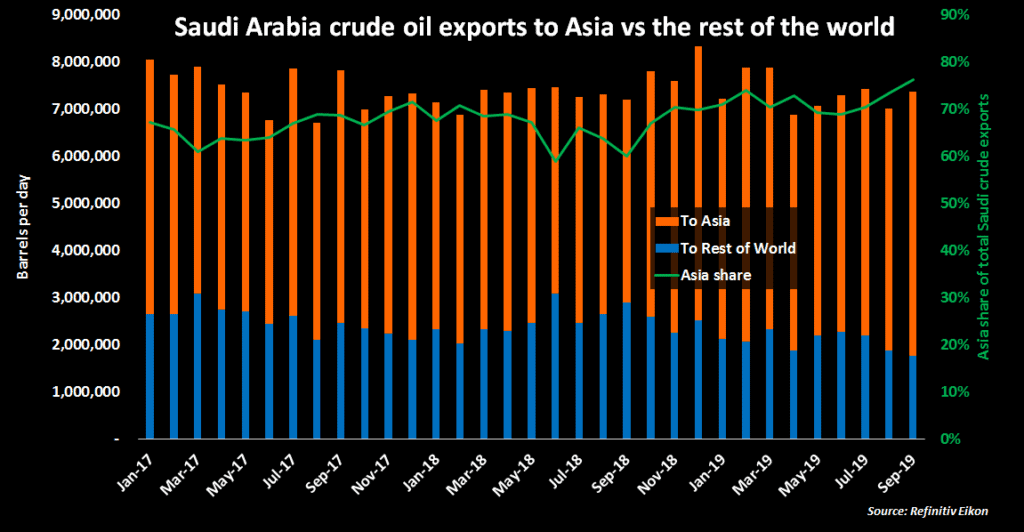

Na grafu můžeme vidět vývoz ropy ze Saúdské Arábie do Asie proti zbytku světa:

Na trzích to samozřejmě vyvolalo nejistotu. Míra volatility na ropném trhu dosáhla nejvyšší úrovně od prosince roku 2018.

Cena Ropy Brent rostla na úroveň 69,02 USD za barel což bylo zhruba 14,6%, jedná se o největší jednodenní procentuální růst nejméně od roku 1988.

Futures US West Texas Intermediate (WTI) rostly na 62,90 USD za barel, prudce vzrostly o cca. 14,7% – největší jednodenní procentuální nárust od prosince 2008.

Vše v pořádku – jedeme dál

Generální ředitel obchodní divize Saudi Aramco oznámil, že těžba byla obnovena již 25. září, na shodnou produkci co byla před útokem. Zajímavé je, že od útoku až po toto prohlášení uběhlo zhruba 10 dní.

Co na to USA?

To, že rostoucí cena ropy má nepříznivý dopad už víme. To jak rostla cena po útocích na Saudi Aramco již také víme. Co tedy dělat, když nám ropa moc roste a blíží se ekonomická recese?

Zachráníme situaci v podobě kvantitativního uvolňování.

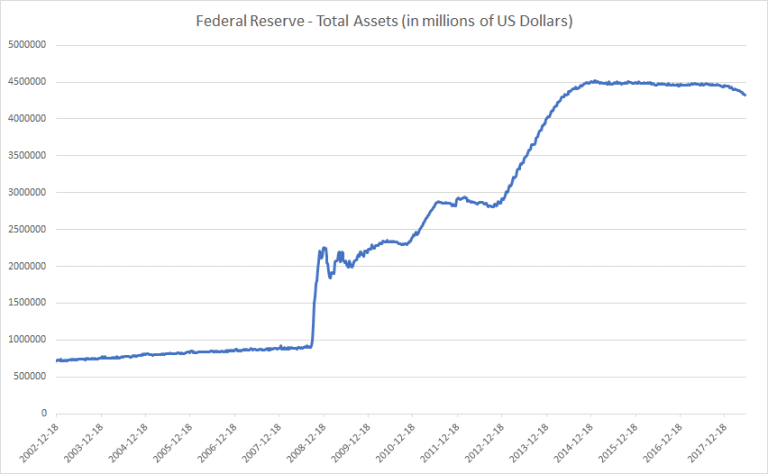

Po útocích na ropné zařízení totiž začal FED pumpovat nové peníze do systému v opravdu obrovském objemu.

Pojďme se podívat na graf celkových aktiv federálního rezervního systému:

Na grafu je krásně vidět masivní nárust od září 2019. Ovšem toto není záchrana, ale pouze oddálení obrovského problému.

Zda-li za kvantitativním uvolňováním stál pouze útok na Saudi Aramco je spekulace. Těch faktorů je mnohem více. Viz. obchodní válka mezi USA a Čínou. Ovšem jedná se o jeden ze silných faktorů, proč tomu tak je.

použité zdroje: